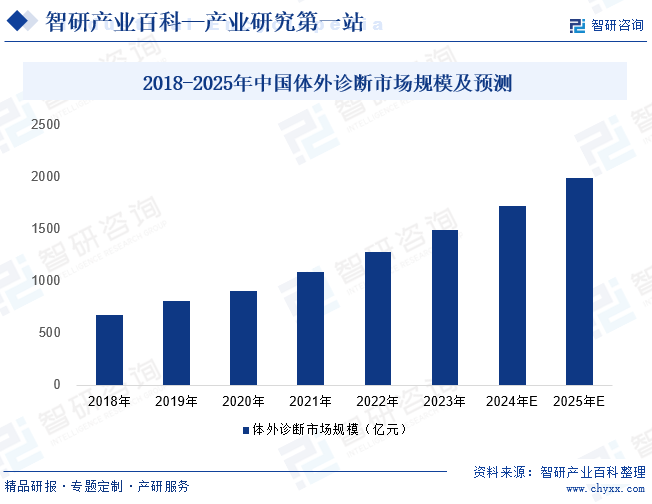

近年来,随着国内医疗健康领域的蓬勃发展,中国生物诊断试剂行业也呈现出迅猛的增长态势。其中,体外诊断作为临床诊断的重要手段,其市场规模持续扩大。数据显示,2023年我国体外诊断市场规模约1484.9亿元,同比增长16.55%。

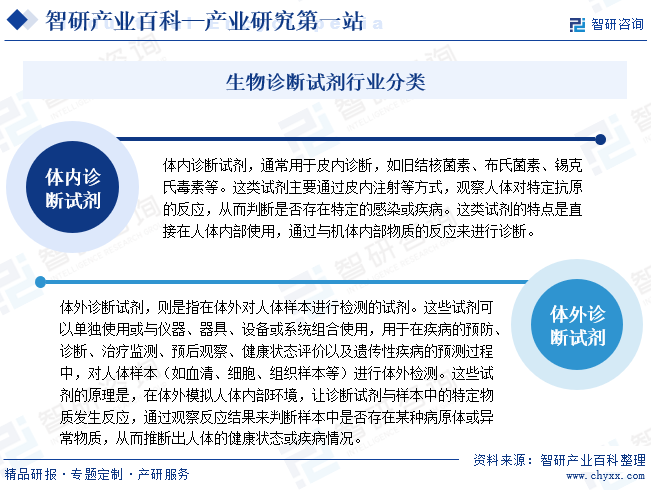

生物诊断试剂是用于诊断疾病、检测机体免疫状态以及鉴别病原微生物的生物制剂。这些试剂可以通过检测取自机体的某一部分(如血清)来判断疾病或机体功能。按照不同用途,生物诊断试剂可以分为体内诊断试剂和体外诊断试剂两大类。其中,体内诊断试剂主要用于皮内诊断,通过观察对特定抗原的反应来进行诊断;而体外诊断试剂则主要用于对样本进行体外检测,通过模拟内部环境,让诊断试剂与样本中的特定物质发生反应来进行诊断。

近年来,我国政府高度关注生物诊断试剂产业的创新发展,并将其作为生物技术领域的重要组成部分进行重点扶持。为了促进生物技术的科研创新及产业化发展,政府出台了一系列具有针对性的产业政策。其中,2022年5月,国家发改委发布的《“十四五”生物经济发展规划》,不仅对生物经济进行了全面布局和规划,还提出支持生物诊断技术等关键领域的创新突破和产业化应用。值得一提的是,针对中老年群体,2024年1月,国务院发布《关于发展银发经济增进老年人福祉的意见》,重点提出发展抗衰老产业,推动基因检测、分子诊断等生物技术与延缓老年病深度融合,开发老年病早期筛查产品和服务。这为生物诊断试剂行业提供了广阔的市场空间和发展机遇。这些政策不仅为行业提供了明确的发展方向和目标,而且为企业提供了有力的政策支持和市场保障。在良好的政策环境下,生物诊断试剂行业有望实现快速发展和突破,为我国的医疗健康事业作出更大的贡献。

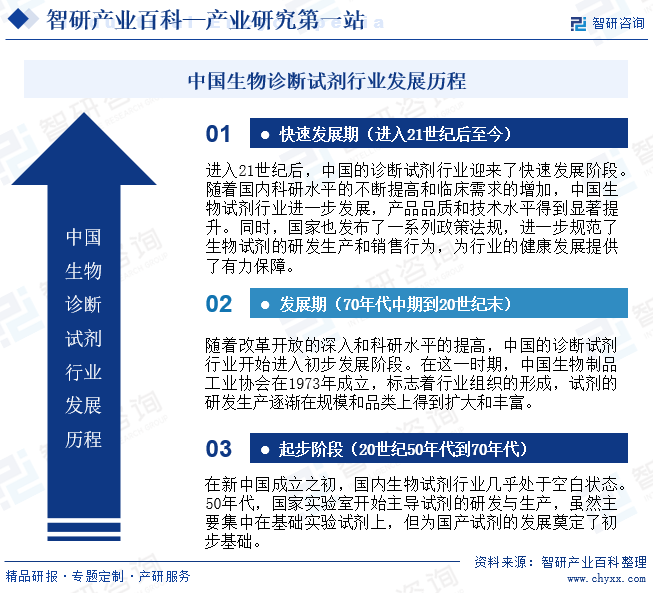

中国的生物诊断试剂事业起步虽晚,但发展势头迅猛。在新中国成立之初,国内生物试剂行业几乎处于空白状态。20世纪50年代,国家实验室开始主导试剂的研发与生产,虽然主要集中在基础实验试剂上,但为国产试剂的发展奠定了初步基础。70年代中期到20世纪末,随着改革开放的深入和科研水平的提高,中国诊断试剂行业开始进入初步发展阶段。在这一时期,中国生物制品工业协会的成立标志着行业组织的形成,试剂的研发生产逐渐在规模和品类上得到扩大和丰富。进入21世纪后,中国的诊断试剂行业迎来了快速发展阶段。随着国内科研水平的不断提高和临床需求的增加,中国生物试剂行业进一步发展,产品品质和技术水平得到显著提升。同时,国家也发布了一系列政策法规,进一步规范了生物试剂的研发生产和销售行为,行业进入快速发展阶段。目前,中国的诊断试剂行业正处于创新发展阶段。随着科技的不断进步和临床需求的不断变化,国内企业正加大创新力度,推动诊断试剂的技术升级和产品创新。

生物诊断试剂作为医疗器械的一种,其研发、生产和销售都需要遵循严格的法规和标准,以确保产品的安全性和有效性。企业在进入该行业前,必须获得相关部门的审批和认证,才能够合法地进行市场推广和销售。因此,市场准入壁垒也是该行业的一个重要壁垒。

生物诊断试剂的研发和生产涉及生物技术、分子生物学、免疫学、化学等多个领域的前沿知识,要求企业拥有高水平的研发团队和先进的技术设备。这些技术和设备的投入成本高昂,同时也需要长时间的研究和试验才能取得突破。行业存在明显的技术壁垒。

生物诊断试剂的研发和生产需要大量的资金投入,包括研发成本、生产设备、原材料采购、临床试验等方面的费用,从而形成了较高的资金壁垒。其中,研发成本是生物诊断试剂行业资金壁垒的重要组成部分。新产品的研发需要投入大量的人力、物力和财力,包括科研人员的薪酬、实验室设备的购置和维护、实验材料的采购等。此外,生物诊断试剂的生产需要高精尖的设备和技术支持,如生物反应器、纯化设备、分析仪器等。这些设备的购置和维护成本较高,对于新进入者而言,需要承担较大的经济压力。

生物诊断试剂行业的品牌壁垒显著,跨国巨头如罗氏、雅培等已经在国内市场深耕多年,建立了坚实的品牌基础和广泛的用户群体。这些知名品牌凭借其卓越的产品质量、强劲的技术实力以及深厚的市场影响力,赢得了用户的广泛信任和认可,从而占据了较大的市场份额。新进入者需要花费较长时间和精力来建立自己的品牌,这也是一个较为困难的过程。

生物诊断试剂行业的上游主要包括原材料供应商和设备供应商。原材料供应商主要提供医药化工原料,如酶制剂、抗原、抗体、精细化学品等,以及医用包装材料。中游环节主要是生物诊断试剂的生产厂商。随着国内科研水平的提高和临床需求的不断变化,生物诊断试剂的种类和用途也在不断扩大,涵盖了生化诊断、免疫诊断、分子诊断等多个领域。下游主要包括医疗机构、独立医学实验室、血液筛查市场和食品检测市场等。

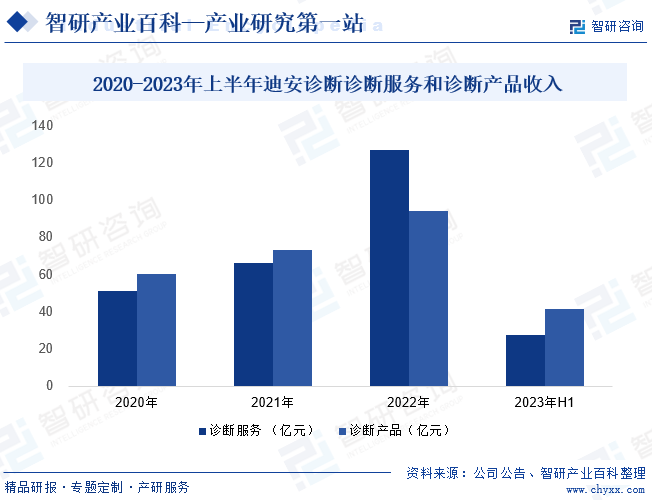

迪安诊断技术集团股份有限公司创始于1996年,从代理罗氏诊断产品起家,2003年开始搭建独立第三方医学实验室,并逐步实现全国连锁化布局。目前,已成为国内第三方医学诊断行业的领军企业之一。主要业务涉及医学诊断服务、诊断技术研发、诊断产品生产及销售、CRO、司法鉴定、健康管理等领域。近年来,公司坚持“产品+服务”一体化发展,大力整合“诊断服务+渠道产品+自产产品”三大业务方向,医检终端服务能力不断强化。2023年上半年,公司诊断服务业务实现营业收入 27.27 亿元,同比下降60.77%;诊断产品收入41.14亿元,同比增长7.10%。未来,随着迪安诊断全国布局不断完善、运营效率持续增高、特检占比持续提升,未来常规业务有望实现快速增长。

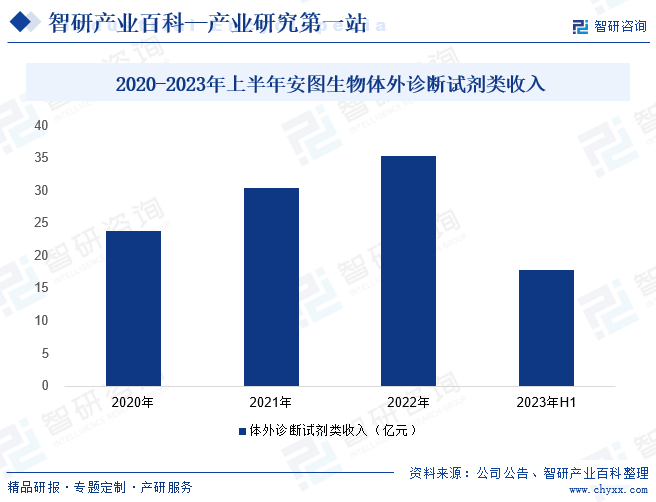

郑州安图生物工程股份有限公司成立于1999年,自成立以来,公司专注于体外诊断试剂和仪器的研发、制造、整合及服务,产品涵盖免疫、微生物、生化、分子、凝血等检测领域,能够为医学实验室提供全面的产品解决方案和整体服务。2023年上半年,安图生物体外诊断试剂类业务收入17.80亿元,同比下降14.02%,主要系新冠检测类产品需求降低所致。剔除新冠检测类相关收入影响后,公司自产品收入实现增长。2023年以来,公司持续研发拓展新领域,并且取得了测序试剂盒的医疗器械注册备案证和生产许可证。同时,国际化业务也在持续推进。2023年9月,公司的生物乙型肝炎病毒表面抗原(HBsAg)检测试剂盒(磁微粒化学发光法)顺利通过欧洲临床考核,获得国内首张欧盟CEIVDRClassD认证证书。随着海外市场持续拓展,市场份额逐步扩大,公司体外诊断试剂收入也将稳步增长。

近年来,随着国内医疗健康领域的蓬勃发展,中国生物诊断试剂行业也呈现出迅猛的增长态势。其中,体外诊断作为临床诊断的重要手段,其市场规模持续扩大。数据显示,2023年我国体外诊断市场规模约1484.9亿元,同比增长16.55%,呈现出高速发展态势。展望未来,随着国内医疗健康领域的持续发展和临床需求的不断增长,中国生物诊断试剂行业有望继续保持高速发展的态势。据预测,到2025年中国体外诊断市场规模有望达到1988.4亿元,显示出行业巨大的发展潜力和广阔的市场前景。

近年来,随着《“健康中国 2030”规划纲要》《“十四五”医药工业发展规划》《“十四五”生物经济发展规划》等一系列政策出台,我国政府对于医疗健康领域的发展给予了前所未有的高度重视,这些政策的实施将有力推动生物诊断试剂行业的创新发展和产业升级,为行业提供更为有利的政策环境和市场条件。

随着人们生活水平的提高和医疗保健意识的增强,公众对疾病诊断和治疗的需求呈现出不断增长的趋势。与此同时,人口老龄化和慢性病发病率上升等社会问题也为生物诊断试剂市场增长提供了动力。随着人口老龄化的加剧,老年人群体的医疗需求不断增加,对生物诊断试剂的需求也随之增长。此外,慢性病如心血管疾病、糖尿病等的发病率逐年上升,这些疾病的诊断和治疗过程中需要使用大量的生物诊断试剂,从而进一步推动了市场的增长。

近年来,随着生物技术、分子生物学、基因测序等技术的不断进步,生物诊断试剂的种类和用途也在不断扩展。如今,基因测序技术不仅应用于传统的遗传病筛查和病原体鉴定,更在个性化医疗和精准治疗领域大放异彩,为生物诊断试剂行业带来了性的变革。这些科技创新为生物诊断试剂行业带来了更多的发展机遇。

随着生物技术、分子生物学和基因测序等技术的不断进步,生物诊断试剂行业需要不断推出新的产品和服务以满足市场需求。然而,新技术的研发和应用需要大量的资金投入,对于中小企业来说,这种压力尤为明显。此外,随着临床诊断和治疗方法的不断进步,生物诊断试剂的临床需求也在不断变化,企业需要密切关注临床需求的变化,及时调整产品结构和研发方向,以满足市场需求。

生物诊断试剂作为医疗器械的重要组成部分,其安全性和有效性受到严格的监管。近年来,各国政府都加强了对医疗器械的监管力度,包括产品注册、临床试验、质量管理体系等方面的要求越来越严格。面对日益严格的监管环境,生物诊断试剂企业需要投入大量的人力和物力来满足这些监管要求,以确保产品的合规性。这对生物诊断试剂企业来说,其经营成本压力将会加大。

生物诊断试剂行业是目前国民经济中增长较快、利润率相对较高的行业,吸引了国内外众多企业参与竞争。目前,低端市场国产化率高,行业竞争激烈;但在诸如试剂核心原料、化学发光免疫分析、分子诊断等中高端领域,技术壁垒较高,国际巨头垄断地位突出,市场竞争尚不充分。随着国产企业的不断崛起,国内外企业将在技术、产品、市场等方面展开较量,同时国内企业之间也会激烈比拼以争取更高的市场份额,导致头部力量之间的竞争日趋焦灼。

近年来,受益于国家对生物诊断试剂行业的持续支持,中国生物诊断试剂行业展现出了强劲的增长势头和较高的毛利率,从而吸引了大量企业涌入这一领域。这些企业在技术实力、市场份额、品牌影响力等方面存在差异,形成了多元化的竞争格局。在竞争激烈的市场中,一方面,跨国企业如罗氏、雅培等凭借其在技术、品牌和市场经验上的优势,在国内生物诊断试剂市场占据了重要地位,几乎形成了一种垄断态势。另一方面,国内的一些优秀企。

ayx中国官方网站

京公网安备 11010802028692号

京公网安备 11010802028692号

北京客服1

北京客服1